どうも♪Mr.ナマケモノ(@Mr_namakemono86)です🦥

この記事を読んで頂いたということはあなたは今後の将来に不安を感じている人かもしれません。

ちなみに、企業型確定拠出年金かiDeCo(個人型確定拠出年金)をしていますか?

サラリーマンであれば、退職金がどんどん減り、雀の涙程度しかもらえないかもしれない。

「年金はどんどん減額されていくし、老後の年金がもらえないかもしれない・・・(´;ω;`)」

そういう日本の状況の中、私達がやらなければならないことは貯金っ!・・・

ではなく投資です。

このブログは

・老後でお金に困りたくない人

・投資初心者の人

・将来、お金の不安から脱却したい人

にオススメです。

企業型確定拠出年金の実績【2021年9月】

A→現在の残高(資産評価額合計)は、888,375円。

B→拠出金の合計額は、706,660円。

A-B=評価損益=181,715円。

2015年10月にとあるホームセンターに中途入社したMr.ナマケモノですが、そこからの運用益となります。

現在までの運用利回りは7.6%ですが、10%くらいは行ってほしいもんです。

そもそも私は、企業型拠出年金について全然何も知りませんでした。

入社して5日間の研修があり、訳も分からず企業型拠出年金の講義が始まって資産配分を書かされて提出しました。

気にはしてたんですが、28歳まで気にすることなくそのまま放置してました。

投資欲が出始めて、今までの運用益を確認することになり、今に至ります。

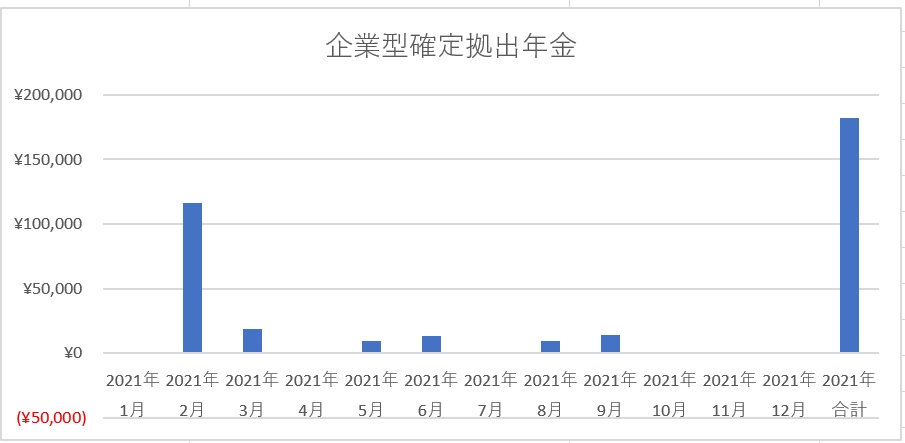

2021年の企業型確定拠出年金の収支

今年の2月から今までの収益を確認したんで、グラフは正直言って合ってませんww

が、今年の総利益が今までの累計です。

現在の商品配分

ずっとこれで運用していたわけではないですが、外国株式に投資したいんでこれ一択に投資しています。

そもそも確定拠出年金って何?

「確定拠出年金」とは、事業主や加入者が掛金を拠出し、加入者自らがその資産を運用し、運用の成果により将来の年金受取額が決まる制度です。

企業型と個人型(iDeCo)の2つあるけど、基本的には同じ。

今、サラリーマンに勤めていてセミリタイアする時に、個人型(iDeCo)の口座があれば移行することができる。

やっておきましょう。

企業型確定拠出年金のメリット

【メリット】

・3つの税制優遇措置がある

・個人型(iDeCo)で必要な口座管理手数料がない

企業型確定拠出年金の最大のメリットは、税制面での優遇措置が充実している点です。

加入者(従業員)にとって嬉しい税制優遇措置は、大きく分けて3つあります。

税制優遇①運用益は課税されない

企業型確定拠出年金(企業型DC)の運用によって得られた運用益は全額非課税となります。

一般的な金融商品の運用益には税金が約20%かかるので、全額免除されることは大きなメリットです。

税制優遇②税負担を軽減できる

税制優遇措置の2つ目は、企業が拠出した掛金は給与扱いとならず、全額損金算入できるというものです。

給与とみなされると所得税や住民税がかかり、社会保険料の対象にもなります。

ですが、企業型確定拠出年金の事業主掛金は給与とは別扱いになるので、従業員の税負担を軽減できます。

同様に、マッチング拠出における加入者掛金も非課税です。

税制優遇③年金受け取り時に控除対象となる

税制優遇措置の3つ目は、企業型確定拠出年金の給付金(年金や一時金)が、受け取る際に所得控除の対象となる点です。

一時金として受け取る場合は退職所得控除の扱いになり、年金として受け取る場合は雑所得扱いとして公的年金等控除が受けられます。

企業型確定拠出年金のデメリット

①原則、60歳まで受け取れない

②元本割れのリスクがある

①に関しては、原則60歳まで引き出し不可能・現金化できないです。

ただ、例外もあるので確認しておいたほうがいいですね。

途中解約をしてでも引き出したい事情が生じた場合は不便さを感じるかもしれません。

②に関しては、運用商品の中には元本確保型ではない高リスクタイプのものがあり、選択方法しだいでは元本割れのリスクがあります。

企業型確定拠出年金の運用指図は自己責任において加入者本人が行うので、注意が必要です。

企業型確定拠出年金は加入者(従業員)が自分の判断で運用を行います。

ハイリスクハイリターン型の運用商品ばかりを選択する極端な運用方法も可能ですが、運用環境によっては元本割れや多額の損失を被る可能性が高まります。

運用指図は加入者である従業員の自己責任ですが、従業員の資産形成支援のために企業型確定拠出年金の導入を決めた企業は、従業員の運用能力を向上させるようサポートすることが求められます。

導入にあたっては、投資の基本ノウハウや運用知識を学べる従業員向けの投資教育を継続実施していくことが望まれます。

企業型確定拠出年金の導入を検討する際には導入して終わりではなく、従業員向けの継続的な投資教育を視野に入れておきましょう。

そういう背景があるからこそするべき

60歳時点のシュミレーション

シュミレーションがあるので、確認してみました。

すると

こんな感じみたいです。

このまま長期で運用していくことが非常に重要なんですよね。

まとめ

今回はここまでです。

正直言って、企業分析の必要がないし放置のままでこの運用益の状態です。

長期投資で運用は必須ですよね。

しかも、複利の効果を期待しながら時間を味方にして運用してきましょう。

時間は有限なんで1日いや、1秒でも早く運用するべきです。

今後も継続して実績を公開していきたいと思います。

人生は、レバレッジ♪

質問等コメントがあればTwitterでコンタクトして下さい♪

それではまた会いましょう!